أثر الصناعة المالية الإسلامية في تنمية مؤسسات القطاع الثالث

بقلم الدكتورة/ هيام سامي الزعبي

أستاذ مساعد في الاقتصاد والمصارف الإسلامية

يعتبر القطاع الثالث من أهم موارد تحقيق التنمية المستدامة في العصر الحديث، وهو جزءٌ من الاقتصاد والمجتمع الذي يشمل المنظمات والجمعيات غير الحكومية وغير الهادفة للربح، ويتكوَّن من المؤسسات والهيئات غير الربحية مثل المؤسسات الخيرية والحقوقية والنقابات غير الحكومية، وتظهر أهميته من خلال ما يقدِّمه من فُرَصٍ وظيفية حقيقية وذات قيمة، ويحتلُّ مكانة متوسطة بين القطاع الحكومي والقطاع الخاص، كما أنه يشمل تنوُّعًا هائلًا من المؤسسات والسلوكيات، إلا أنه يُعتبر من القطاعات المظلومة نوعًا ما.

وقد لاقى القطاع الخيري-التطوعي (القطاع الثالث) في دول العالم الغربي نموًّا متسارعًا في القرنين الماضيين، حيث أصبح يحتلُّ مكانة مميزة من (الثروة الوطنية) في المجتمعات الغربية بما يملكه من أصول، واتسع حتى شمل تواجده القرى والمدن والأحياء، وباتت المنظمات التمويلية العالمية، وكثير من الحكومات الغربية، تجد الثقة في المنظمات غير الحكومية لتمويل برامجها، والتي بدأت تعمل غالبًا بدلاً عن الوكالات الدولية للتنمية والإغاثة في حالات الطوارئ، وهذا دليل على الاهتمام العالمي، والاتجاه نحو تفعيل وتعزيز دور (القطاع الثالث) بكافة مؤسساته، والعمل على تنميته.

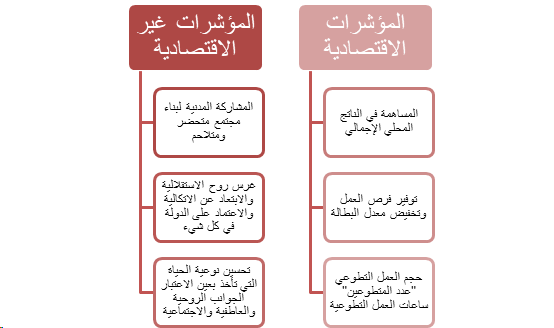

ويمكن قياس أثر القطاع الثالث في إحداث التنمية المستدامة، من خلال مؤشرين، هما:

طرق تمويل القطاع الثالث:

تشمل طرق تمويل القطاع الثالث القطاعَ الخاص، والتمويل الحكومي، والتمويل الذاتي من خلال المساهمين، والذي يعتبر من أهم مصادر التمويل، ويتم ذلك من خلال الاشتراكات والرسوم التي يدفعها الأعضاء أو المؤسسون، والتي غالبا ما تكون إلزامية بهدف بقاء المؤسسة الخيرية وزيادة نشاطها. وللهبات والوصايا دورٌ كبير في تمويل القطاع الثالث والمؤسسات الخيرية، بالإضافة إلى الأنشطة المولِّدة للدخل: كالأنشطة التجارية التي تحقِّق أرباحًا أو دخلًا ثابتًا لفائدة المؤسسة: كاستثمار الأراضي الموقوفة، والتمويل الخارجي، وفي الدول الإسلامية يمكن أن يتَّخذ التمويل عدة أشكال كالزكاة، والوصايا، وريع الأوقاف التي توقف لصالح مؤسسات القطاع الثالث، والصدقات التي يقوم بها الأفراد لصالح المؤسسات الخيرية من أجل تنفيذ برامجها ومشاريعها وأنشطتها الخيرية.

دور القطاع الثالث في تحقيق التنمية المستدامة:

إن القطاع الثالث يتميَّز بقدرته على استيعاب معظم حاجات الأفراد في مختلف المجالات، ويحقّق التوازن بين القطاعين العام والخاص، ويُسهم في الحفاظ على هوية الأمة واستقرارها السياسي، وتحقيق الأمن الفكري والاجتماعي، كما يعمل على الحد من مشكلة البطالة من خلال توفير الموارد الاقتصادية اللازمة لخلق فرص العمل.

وتعدد آليات مظاهر الإسهام في التنمية المستدامة من جانب القطاع الثالث وأهمها:

- توزيع الموارد على الطبقة الاجتماعية المنخفضة.

- المساهمة في الحد من مشكلتي الفقر والبطالة.

- الإسهام الطوعي في الموازنة العامة.

- الإسهام في تحقيق الاستقلال الاقتصادي.

- الإسهام في تنشيط التجارة الداخلية والخارجية.

- الإسهام في توفير التمويل الذاتي.

- تفعيل دور المجتمع في الإسهام في العملية التنموية.

- الإسهام في في زيادة الإنفاق الاستهلاكي والاستثماري.

- الإسهام في في إعادة التوزيع.

- قطاعٌ داعمٌ للقوى العاملة.

ويظهر دور المؤسسات المالية بوضوح في أوقات الأزمات الاقتصادية فيكون خير عون للقطاعات المختلفة على تجاوز هذه الأزمات.

إن القطاع الثالث يجعل الاقتصاد في خدمة الإنسان وتلبية احتياجاته؛ بدلا من السعي لتحقيق الأرباح ومردودية الاستثمارات بغض النظر عن المساهمة الحقيقية في تحقيق التنمية المستدامة، كما أن من أهم مبادئ هذا القطاع المسؤولية الاجتماعية التي تُعتبر أيضا من أهم مبادئ المصارف الإسلامية.

مساهمة المؤسسات المالية الإسلامية في تطوير القطاع الثالث:

أولتِ الصناعة المالية الإسلامية اهتمامًا كبيرًا بمختلف النشاطات الاقتصادية، والاجتماعية والثقافية، وتسعي دائمًا إلى تقديم التمويل المطلوب لها، من خلال المصارف الإسلامية المنتشرة في العديد من دول العالم، ومن خلال السعي الدائم لتقديم التأمين اللازم عبر مؤسسات التكافل، إضافة إلى الدعم المادي من خلال مؤسسات الاستثمار، وقد كان لذلك أثرٌ في تطوير الصناعة المالية الإسلامية، وانتشار منتجاتها في مختلف دول العالم الإسلامية وغير الإسلامية.

ومن أهم مؤسسات البنية التحتية الداعمة للصناعة المالية الإسلامية، والتي عكست عالمية هذه الصناعة: هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية، ومجلس الخدمات المالية الإسلامية، والسوق المالي الإسلامي الدولي، والمجلس العام للبنوك والمؤسسات المالية الإسلامية، ومركز إدارة السيولة المالية، والوكالة الإسلامية الدولية للتصنيف الائتماني، والمصارف الإسلامية، حيث وفرت ظهيرا نظريا أسهم في بلورة مفاهيم القطاع الثالث والمسؤولية الاجتماعية والاستثمار غير الربحي.

دور المصارف الإسلامية في تعزيز نمو مؤسسات القطاع الثالث:

كان للمصارف الإسلامية دورٌ بارز في تعزيز نموِّ مؤسسات القطاع الثالث، ويظهر ذلك من خلال الأدوار الآتية:

- تقديم التمويل اللازم والميسر والمتوافق مع أحكام الشريعة الإسلامية؛ لتعزيز مشاريع الرعاية الاجتماعية.

- دعم المشاريع الاجتماعية من خلال تقديم حلول تمويل مبتكرة للمنظمات غير الحكومية.

- تمويل المشروعات الصغيرة والمتوسِّطة التي تُسهم في تحقيق التنمية المستدامة.

وإلى جانب ذلك فقد ظهرت العديد من المبادرات من المصارف الإسلامية؛ لتمكين مؤسسات الأوقاف في الدول الإسلامية، وإبراز إسهاماتها في التنمية المستدامة والتأكيد على الدور الأساسي لـمَأسَسَة الوقف والزكاة؛ كون الاستدامة المالية والتعاون مع مؤسسات القطاع الثالث أمران ضروريان لتحقيق أهداف التنمية المستدامة.

فالتمويل الإسلامي يسعى باستمرار إلى توسيع قاعدة العملاء في الدول الإسلامية، والتركيز على التمويل المضمون بالأصول وتقاسم المخاطر، مما يعني أن التمويل الإسلامي من شأنه دعم المشروعات الصغيرة والمتوسطة واستثمارات البنية التحتية العامة، وتقديم المنتجات التي تتلاءم مع متطلبات وحاجات الأفراد ضمن ضوابط أخلاقية تحقق الرخاء للمجتمع.

ومن أهم النماذج الرائدة في هذا المجال:

- مجموعة البركة: يعتبر التمويل الاجتماعي والمستدام ركنًا أصيلًا لنموذج أعمال المجموعة في جميع البلدان التي تعمل فيها، وقد شاركتْ مجموعة البركة بدعم القطاع الثالث، وأطلقت مبادرات هدفت لتوفير فرص العمل والتعليم والرعاية الصحية المستدامة، بقيمة إجمالية بلغت 600000 دولار أمريكي عام 2022م.

وكان للمشاريع المجتمعية أثرٌ كبيرٌ على حياة أكثر من 2500 شخصٍ من خلال المشاركة في أنشطة الخدمة المجتمعية التي أطلقتها المجموعة، وكانت تحت عنوان (مجموعة الأمم المتحدة للتنمية المستدامة- الصحة الجيدة والرفاه)، ويتَّسق ذلك مع رؤية المجموعة، في اعتبار المال مجرد وسيلةٍ للاستفادة من الفرص المتاحة وخلق مجتمع أفضل، وتتعدد برامج التمويل الاجتماعية لمجموعة البركة وأهمها في هذا الصدد: برنامج البركة الخيري، وبرنامج البركة للفرص الاقتصادية والاستثمارات المجتمعية، وبرنامج البركة للقرض الحسن، وبرنامج البركة للالتزام بالوقت. ( التقرير السنوي، (2022م)، مجموعة البركة) - البنك الإسلامي للتنمية: أما البنك الإسلامي للتنمية فقد اهتمَّ بتطوير التنمية البشرية من خلال تعزيز التعليم والصحة والنهوض بمشاركة الشباب ومهاراتهم، وعقد اتفاقيات مع منظمة الصحة العالمية هدفها دعم أهداف التنمية المستدامة المتعلقة بالصحة وخاصة في البلدان منخفضة الدخل، قام البنك بتمويل المشاريع وإنتاج المعارف، والتعاون على التنمية المستدامة، ووَضَعَ برامج إنمائية تتمثل في برنامج المهارات والتدريب والتعليــم فــي الحــد مــن الفقــر، وذلــك بدعــم وتحســين فــرص الحصــول علــى التعليــم، وتوفيــر حاضنــات لتطويــر المهــارات وريــادة الأعمــال، وإيجــاد فــرص عمــل غيــر مضــرة بالبيئــة للمســتفيدين وتحقيق أهــداف التنميــة المســتدامة.

وفي إطار التمويل المستدام تمَّ إصــدار صكــوك خضــراء ومســتدامة مــن أجــل تعبئــة مــوارد مــن أســواق رأس المــال العالميــة، تســاعده علــى تمويــل أو إعــادة تمويــل مشــاريع خضراء واجتماعيــة وقائمــة علــى الاســتدامة والقــدرة علــى الصمــود، وقــد اســتُحدِث إطــار التمويل المســتدام طبقًا للمعاييــر المقبولة عالميــًّا، مــن أجــل تعبئــة أكثــر مــن 5 مليــارات دولار أمريكــي لمشــاريع التنميــة الاجتماعيــة والمراعيــة للمنــاخ. (التقرير السنوي، (2022م)، البنك الإسلامي للتنمية)