العملات الرقمية المشفرة في ضوء عقود المعاملات الشرعية – تعديل وتصحيح عقد المعاملة (7/7)

بقلم الدكتور/ عبد الناصر حمدان بيومي

تناولنا في المقالات السابقة المفاهيم الأساسية المتعلقة بالعملة المشفرة، وأنواعها، ومقاصد إصدارها، والقواعد الضابطة للتعامل بها، والمبادئ الحاكمة لإصدار النقود والعملات، والمقاصد الشرعية المعتبرة في العقود، والحكم الشرعي للتعامل بها، ونختم بإمكانية تعديل هذه المعاملة لتتسق مع قواعد ومقاصد المعاملات المالية الشرعية، ودور هذه العملات في تحقيق التنمية المستدامة.

أولاً: تعديل صورة التعامل بالعملات الرقمية المشفرة:

إذا نظرنا إلى الأقوال الثلاثة للعلماء المعاصرين حول التعامل بالعملات المشفرة على ما سبق بيانه في المقال السابق، نجد أنها تعبر عن واقع المسلمين، وهذا للأسف ما وقع في العديد من الحالات المماثلة، فقد بادر العلماء بتحريم سندات البنوك الربوية، ونحن نقول بحرمتها بلا شك، ولكنهم لم يلتفتوا إلى البديل الشرعي الفاعل والمؤثر إلا بعدها بفترة كبيرة، وبعد أن استنفدنا الجهد والوسع والوقت في خلاف طويل حول الحل والحرمة للسندات.

وبعد أن فقد الاقتصاد الإسلامي فرصًا لا حصر لها، وعلى رأسها انتشال العالم من حرمة السندات الربوية، وآفات الربا على الأفراد والمجتمعات، والدمار الاقتصادي بكل صوره وأشكاله. فضلاً عن الخسائر المادية المهولة التي يخسرها الاقتصاد الإسلامي إلى اليوم؛ لأننا لم نحسن عرض ما عندنا، ولم نترجمه إلى صيغة اقتصادية واضحة يفهمها الاقتصاديون في العالم.

ثم تنبهنا متأخرين إلى آلية وأداة في غاية الفاعلية والتأثير، وهي الصكوك الإسلامية التي تجمع بين مزايا الأسهم والسندات، وتتفق تمامًا مع قواعد ومقاصد الشريعة والاقتصاد والمعاملات المالية الإسلامية.

والشاهد في هذا أن الاقتصاد الإسلامي لا ينبغي أن يكون تابعًا، وأن ينتظر ليتلقى ما تقرره الأمم والدول الكبرى -صاحبة المصلحة والقرار- في هذه المسألة، ثم نتحرك بالفتاوى والأقوال في ضوئها، ونضيع على الأمة فرصًا لا حصر لها.

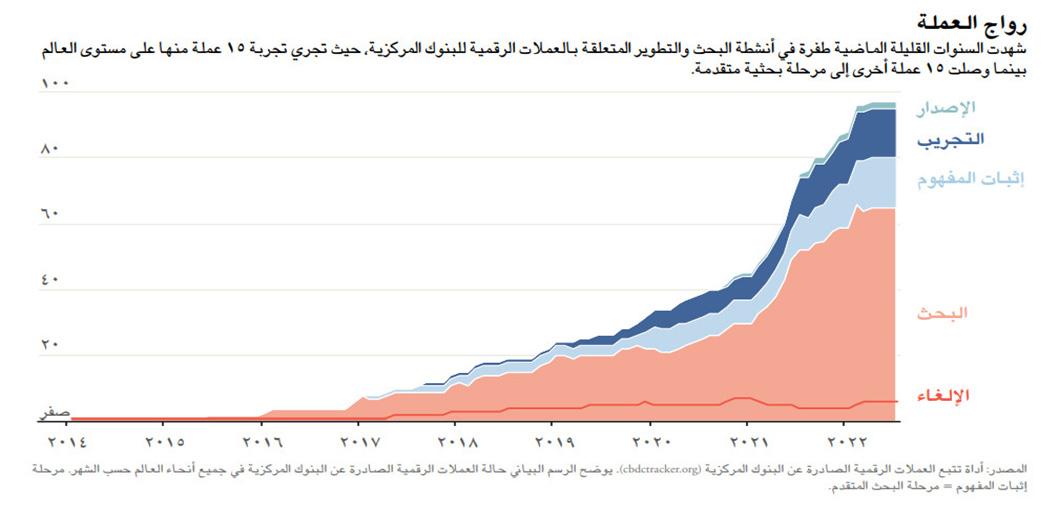

وقد أشار المجلس الأطلسي إلى أن (130) دولة، تمثل أكثر من (98%) من الناتج المحلي الإجمالي العالمي، تدرس حاليًا تقديم عملاتها الرقمية من خلال بنوكها المركزية. وقد أطلقت (11) دولة عملاتها الرقمية بشكل كامل، ومن المقرر أن يتوسع الإصدار التجريبي الصيني ليشمل الدولة بأكملها في عام 2023م، هذا وتعتبر جاميكا أحدث دولة أطلقت عملتها الرقمية للبنك المركزي. وفي عام 2023م اتخذت أكثر من (20) دولة خطوات مهمة تجريبية نحو إطلاق عملاتها الرقمية. هذا وتعتزم أستراليا وتايلاند والبرازيل والهند وكوريا الجنوبية وروسيا مواصلة أو بدء الاختبار التجريبي في عام 2023م. ومن المرجح أيضًا أن يبدأ البنك المركزي الأوروبي تجربته العام المقبل. كما أن (18) دولة من دول مجموعة العشرين وصلت مراحل متقدمة من تطوير عملاتها الرقمية، في حين أن هناك (7) دول من المجموعة في مراحلها التجريبية. (1)

وهكذا نلحظ أن العالم بأسره يتوجه نحو العملات المشفرة، والتحول الرقمي، وعلماء الإسلام لا زالوا ينتظرون ويتربصون، وينبغي على علماء المسلمين إدراك الواقع المعاصر، واستنباط الحكم الشرعي لهذه النازلة وفق أحكام الشريعة ومقاصدها.

إن العالم لن يقف من أجلنا، وإن التعامل بالعملات المشفرة لن يتوقف حتى يتوصل الاجتهاد الإسلامي المعاصر إلى حكم واضح في المسألة، وإن منصات التعامل بالعملات المشفرة لن تنتظرنا حتى نكشف عن لآلئ وجواهر ديننا وشريعتنا واقتصادنا، بل سيتحرك الجميع بنا أو بغيرنا، سيتحرك نحو الصواب أو الخطأ، أو بالأحرى سيتحرك نحو مصالحه الاقتصادية التي يرتب لها، ويخلق الظروف لفرضها، وللأسف لن نكون إلا مجرد تابعين لهم، ولو كانت المعاملة غير مشروعة، ستُفرض علينا، وسنجد منا من يلوي أعناق النصوص للقول بمشروعيتها، كما حدث في واقعنا المعاصر وتكرر مرات لا حصر لها.

ويمكن تعديل صورة المعاملة، بمعالجة أسباب المنع والتحريم السابقة كما فعلت ماليزيا وغيرها من الدول، وتنقية عقود العملات المشفرة منها، وإيجاد صيغة إسلامية واضحة لهذه العملات المشفرة، وبيان ما في عقود العملات المشفرة المعاصرة من أخطاء ومآخذ، وطرق تلافيها، والبديل الإسلامي لذلك. فالواجب على علماء المسلمين المعاصرين أن يكون لهم قصب السبق، وأن يكون الاقتصاد الإسلامي متقدمًا على العالم بخطوات.

والمقصود أن يدرس العلماء العملات المشفرة، وأن يوجدوا تصورًا واضحًا يخلو من المآخذ السابقة، وأن يقوموا بعرضه على البنوك المركزية في كل دول العالم الإسلامي، ليتبنوا هذا الطرح، ويستفيدوا من المنهج الاقتصادي الإسلامي، الذي يضمن الاستقرار الاقتصادي، والتعامل الأخلاقي، والربح الحلال الذي لا حرمة فيه ولا انحراف عن أحكام الشريعة الإسلامية.

نحن لا نقول بالحرمة المطلقة، ونقيد القول بالجواز بمقاصد وقواعد ومبادئ وأصول عقود المعاملات المالية الإسلامية التي فصلناها في المقالات السابقة، كما أننا نتفق مع من تجاوز ذلك إلى البحث في أسباب الحرمة، ودراسة صور ونماذج هذه العقود، وطرق ضبطها وتحريرها وتنقيتها من المحرمات، وإيجاد بديل شرعي عملي تطبيقي لهذه العقود، وعرضها على العالم بأسره، الذي يعيش عصر التحول الرقمي.

نقول وبصورة واضحة ونحن في مرحلة نشأة ونمو وتطور العملات الرقمية المشفرة، أنه يمكن اعتبارها عملة مساعدة للعملة الوطنية لا بديلاً عنها، ويمكن الاستفادة منها في مجالات عديدة تعطي نتائج أفضل وأسرع من العملات العادية، بل قد تكون الخيار الأنسب في حالة عجز العملات الوطنية أو تعجيزها عن القيام بدورها، كتحويل الأموال في أوقات الأزمات والأوبئة والجوائح، أو الدول التي يحاصرها الغرب ظلمًا وعدوانًا، ويجبر الدول على مقاطعتها تجاريًّا واقتصاديًّا وسياسيًّا…، فهي هنا بمثابة العملات المساعدة التي تستعمل في حالات الضرورة والحاجة؛ للخروج من الأزمات، وللتيسير على الأمم والشعوب المقهورة في عالمنا، وليس المقصود أن نقوم بإلغاء العملات الوطنية لتكون بديلاً عنها.

كما أنها قد تؤدي بعد استقرارها وتجذرها وانتهاء البنوك المركزية من اختيار عملاتها الرسمية إلى التقليل النسبي من هيمنة الدولرة الغربية على الاقتصاد العالمي، وتخفف من حدة تحكم الغرب في الاقتصاد العالمي.

ونعرض فيما يلي شكلاً توضيحيًّا يبين تطور اعتماد البنوك المركزية للعملات المشفرة:

ثانيًا :تطبيق معاصر على التعامل الإيجابي مع العملات المشفرة: كريبتو حلال (cryptohalal):

التعريف العام بكريبتو حلال: هو مشروع متكامل يهدف إلى إيجاد بيئة تداول خالية من المحاذير الشرعية، تصل بالمتعامل في أسواق العملات الرقمية المشفرة إلى الكسب الحلال، الذي لا تشوبه شائبة الربا أو أي من أشكال الكسب المحرم، ولتحقيق هذه الغاية تم في أكتوبر 2021م تأسيس مكتب كريبتو حلال للرقابة والتدقيق الشرعي على تعاملات أسواق العملات الرقمية ويضم المكتب فريق من المختصين في المعاملات المالية الشرعية والجانب التقني وأعمال الترجمة والإعلام.

تطبيق كريبتو حلال: هو تطبيق للهواتف دخل الخدمة في شهر مارس 2022م، يقدم خدمة فحص مشروعية العملات لعدد (1500) ألف وخمسمائة عملة في إصداره الأول، ويقوم المكتب بالعمل على إضافة (1000) ألف عملة أخرى كل ثلاثة أشهر، بحسب ترتيب الكوين ماركت كاب، مع إجراء متابعة مستمرة لمعرفة التحديثات وإضافتها، وهو الأمر الذي قد يضع حلاًّ علميًّا نهائيًّا لمشكلة معرفة مشروعية العملات من قبل المتداولين، فضلاً عن توفيره لخدمة الأخبار، وقريبًا خدمة التوصيات وغيرها من الخدمات الموافقة للمعايير الشرعية، وكل ذلك باللغتين العربية والإنجليزية، وجاري تشكيل فريق لإضافة لغتين أخريين في الإصدارات القادمة، إحداهما الأوردو، والثانية التركية.

الرقابة الشرعية على مشاريع العملات الرقمية المشفرة، ومنصات التداول، وصناديق الاستثمار: يقدم مكتب كريبتو حلال خدمات الرقابة الشرعية على مشاريع العملات الرقمية منذ مرحلة كتابة الورقة البيضاء، مرورًا بمرحلة إنشاء العقد الذكي، وانتهاء بمرحلة الطرح في أسواق التداول، للتأكد من عدم وجود أي مخالفة شرعية في المراحل المذكورة، وإصدار شهادة من المكتب بتحقق المعايير الشرعية في المشروع محل الفحص.(2)

ثالثًا: العملات الرقمية المشفرة ودورها في تحقيق التنمية المستدامة:

يمكن أن تسهم العملات الرقمية بدور كبير في تحقيق التنمية المستدامة، بل يمكن اعتبارها من أدوات الاستدامة الفاعلة إذا تم ضبطها وفق قواعد ومقاصد الأحكام الشرعية على النحو الذي أوضحناه سابقًا، وهو ما سيتضح بصورة أكبر في السنوات القليلة القادمة… فالعالم بأسره يتجه نحو التحول الرقمي، ونحو استخدام التكنولوجيا المتطورة، ونحو التخلي عن الورقيات في أمور استراتيجية لم يكن يرد على العقل أن يتخلى العالم عنها في وقت من الأوقات، لكنه حدث بفعل الرقمنة القادمة على كل شيء لا محالة.

وهذا يتطلب منا أن نقدم مشاريع متكاملة لإيجاد بيئة تداول خالية من المحاذير الشرعية في مجال العملات المشفرة، وبرامج متنوعة تغطي هذه المجالات. وتقوم بتقييم المحاذير الشرعية للتداول بأي عملة رقمية مشفرة ناشئة، لا أن نقف مكتوفي الأيدي ننتظر ما تسفر عنه الأيام، وما يتخذه المرابون المسيطرون على اقتصاد العالم من قرارات.

لا شك أن العملات الرقمية المشفرة سيكون لها دور كبير في تحقيق الاستدامة بالمفهوم الإسلامي إذا أحسنا الاستفادة من الارتباط الكبير لمجتمعاتنا المعاصرة بالتكنولوجيا الرقمية، في تقديم البدائل المنضبطة بقواعد الشريعة ومقاصدها في الوقت المناسب، وبالصورة الواضحة البينة، وأحسنا توظيفها وتطبيقها في مجتمعاتنا الإسلامية، وأحسنا عرضها على العالم بأسره.

وذلك من أجل أن تكون العملات الرقمية المشفرة الموافقة لأحكام الشريعة وقواعد ومقاصد المعاملات المالية الإسلامية، منافسة لغيرها من العملات الرقمية الدولية بمختلف أنواعها، ويتم تعظيم الاستفادة من إيجابيات ومنافع العملات المشفرة من جهة الشمول المالي، والسرعة الكبيرة في إنجاز المعاملة، والأمان من الغش والتزوير والتلاعب ونحوها، فضلاً عن التكلفة المنخفضة مقارنة بغيرها.

(1) راجع موقع المجلس الأطلسي: https://www.atlanticcouncil.org/category/.

(2) راجع موقع: https://cryptohalal.cc.